26 / 312

26 / 312

R. EMERJ, Rio de Janeiro, v. 17, n. 66, p. 16 - 68, set - dez. 2014

26

a abrangência sistemática alvitrada pelo ordenamento jurídico, com refe-

rência aos três perfis que regulam o seu desdobramento.

Três perfis que não deixam de ser “processuais”, pois revelam o an-

tes, o durante e o depois do efetivo agir estatal.

2. O perfil epistêmico. A natureza jurídica da execução fiscal

O debate sobre a natureza jurídica da execução fiscal permite pro-

blematizar de

onde provêm

e

para onde

caminham as diversas reformas

que entrecortam alguns aspectos da legislação processual civil. Além da

discussão dogmática sobre o

se uma nova regra do Código de Processo

Civil é diretamente aplicável à execução fiscal (?)

, é salutar compreender

a própria razão que norteia uma atualização da dogmática – tanto no que

toca às reformas do CPC como às reformas da LEF.

A nova redação do art. 174, parágrafo único, I, do CTN conferiu es-

sencialmente a mesma regra que já estava alinhada no art. 8, § 2º, da Lei

6.830/80 (aplicada ao regime de execução fiscal do crédito não tributário).

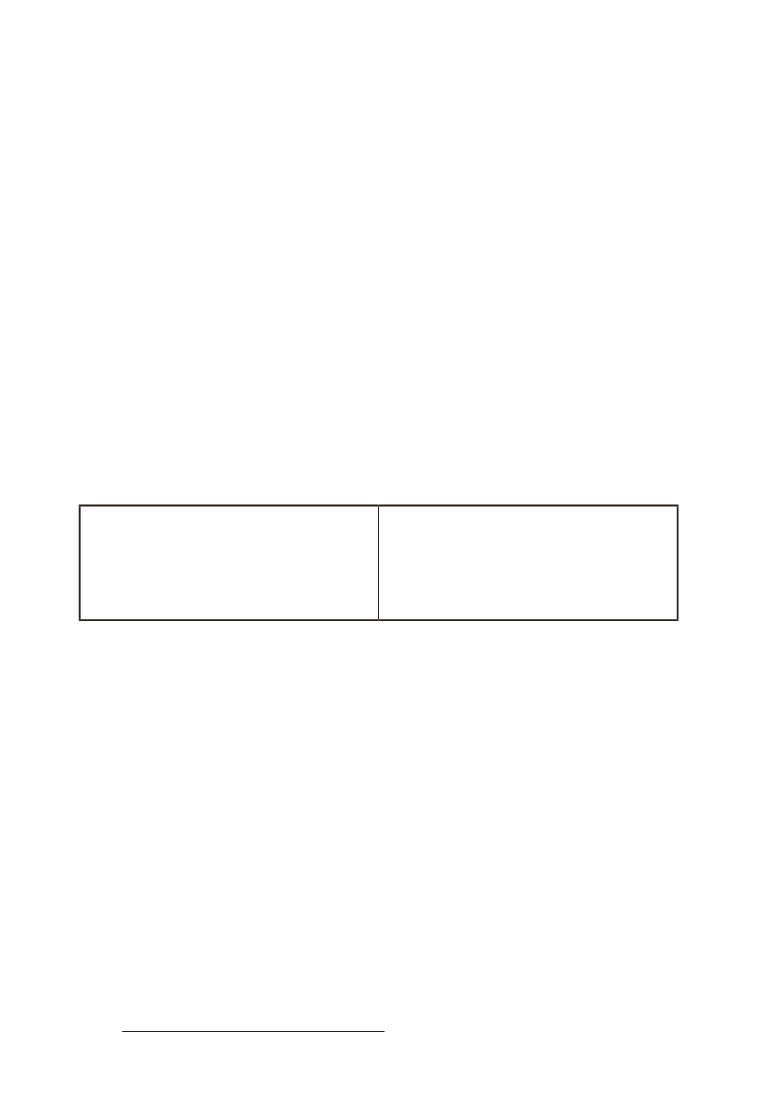

Art. 174, parágrafo único,

I, do CTN: “pelo despacho

do juiz que ordenar a citação

em execução fiscal;”

Art. 8º, § 2º, da LEF:

“O despacho do Juiz,

que ordenar a citação,

interrompe a prescrição.”

A roupagem de lei complementar é o bastante para alterar toda a

rotina da interrupção da prescrição do crédito tributário? A vida e a morte

da prescrição e, por decorrência, a vida e a morte do processo de execu-

ção fiscal, é matéria a ser regulamentada por um artigo de lei complemen-

tar previsto no Código Tributário Nacional?

Uma perspectiva sobre a natureza jurídica do processo (em espe-

cial, do processo de execução) permite a visualização.

2.1. A execução fiscal como um procedimento em contraditório

Uma parcela da doutrina considera(va) a execução como um arre-

medo de processo civil, pois somente o processo de conhecimento seria o