72 / 312

72 / 312

R. EMERJ, Rio de Janeiro, v. 17, n. 66, p. 69 - 92, set - dez. 2014

72

II - instituir tratamento desigual entre contribuintes que se

encontrem em situação equivalente, proibida qualquer dis-

tinção em razão de ocupação profissional ou função por eles

exercida, independentemente da denominação jurídica dos

rendimentos, títulos ou direitos;

A isonomia prevista no

caput

do artigo 5º da CRFB está mais de-

talhada aqui. Como sabido, é insuficiente tratar a todos de forma igual,

diz o jargão jurídico: “tratar os iguais de forma igual e os desiguais desi-

gualmente” que configura a verdadeira isonomia substancial. No Direito

Tributário uma das formas mais corriqueiras de se efetivar a isonomia é

pautando a exigência dos tributos através da capacidade contributiva.

Cidadãos com maior capacidade contributiva devem contribuir

mais do que aqueles com menor capacidade contributiva. A capacidade

contributiva é a riqueza revelada pelo contribuinte no mundo exterior.

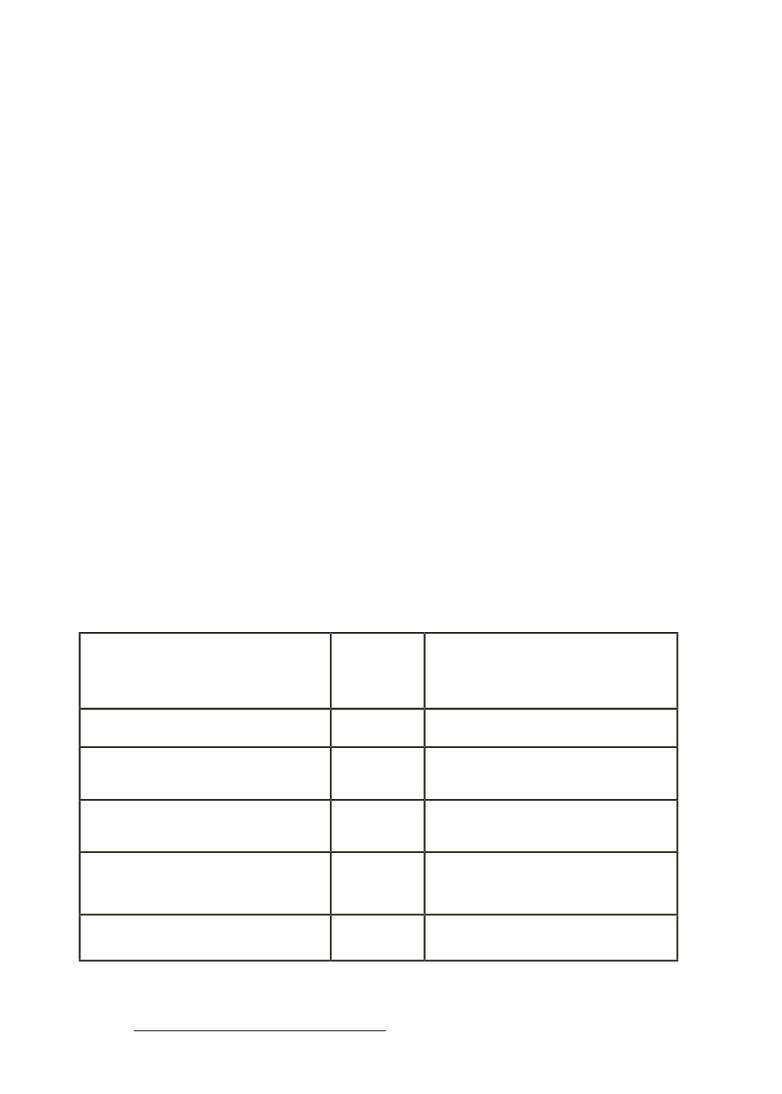

Tomemos como exemplo o imposto sobre rendas e proventos de qualquer

natureza. O imposto citado, no tocante às pessoas físicas, possui quatro

alíquotas que se diferenciam conforme for maior ou menor a capacidade

contributiva do cidadão, vejamos a tabela para o ano calendário de 2012,

exercício de 2013 (Lei n. 12.469/ 2011):

Tabela Progressiva Mensal

Base de Cálculo (R$)

Alíquota

(%)

Parcela a Deduzir do IR

(R$)

Até 1.637,11

-

-

De 1.637,12 até 2.453,50 7,5

122,78

De 2.453,51 até 3.271,38 15

306,80

De 3.271,39 até 4.087,65 22,5

552,15

Acima de 4.087,65

27,5

756,53